Polisy nie działają, ubezpieczyciele robią co mogą żeby nie wypłacać odszkodowań, a ubezpieczenia to jedno wielkie oszustwo. Takie opinie można bardzo często spotkać na forach internetowych, usłyszeć od klientów i znajomych. Ale czy rzeczywiście wszystko jest tak czarno-białe?

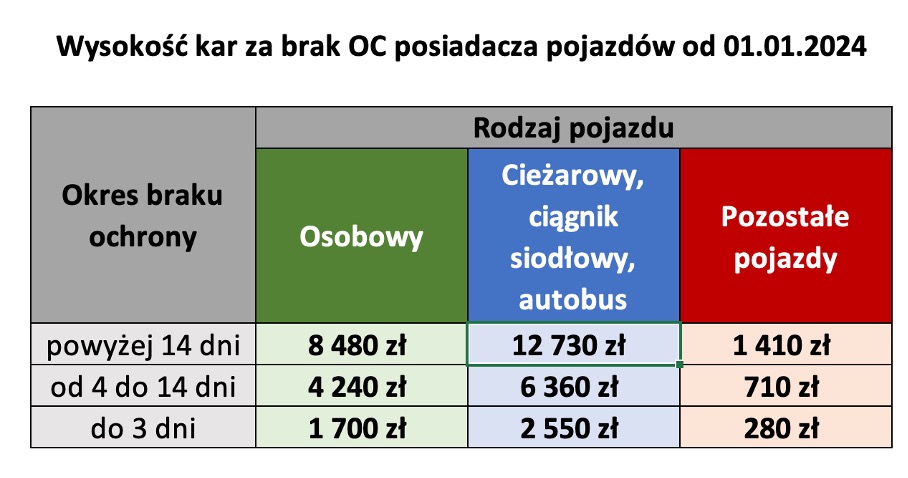

Wraz z początkiem nowego roku oraz wzrostem minimalnej płacy wzrastają opłaty karne za brak ważnego obowiązkowego ubezpieczenia OC posiadacza pojazdów. W porównaniu z dotychczasowymi kwotami obowiązującymi od lipca 2023 wzrost wynosi 18%, a w porównaniu z początkiem ubiegłego roku 21%.

Biorąc pod uwagę szybko rosnący wskaźnik wykrywalności (na koniec 2021 r. wynosił niemal 90% i UFG wysłał 200 000 wezwań), nie warto ryzykować. Tym bardziej, że poza samą karą najpoważniejszą konsekwencją jest brak ubezpieczenia. Jeżeli spowodujesz wypadek, to Fundusz Gwarancyjny wprawdzie wypłaci poszkodowanemu odszkodowanie, ale potem upomni się o jego zwrot i będziesz musiał zwrócić całą kwotę z własnej kieszeni.

W branży budowlanej, gdzie każdy projekt to unikalne wyzwanie, wybór odpowiednich polis ubezpieczeniowych jest kluczowy dla bezpieczeństwa firmy. Wielu przedsiębiorców wpada w pułapki wynikające z braku pełnej świadomości ryzyka.

Jestem ponad 20 lat w branży i przez ten czas widziałem tysiące polis, ale niewiele z nich potwierdzało zawarcie porządnych umów pomiędzy ubezpieczającym i ubezpieczycielem. Sytuacje te powtarzają się do dzisiaj, pomimo tego, że polski rynek ubezpieczeniowy ma za sobą już trzy dekady rozwoju.

Umowa ubezpieczenia zawiera wiele elementów, które w znaczącej ilości są instrumentami ograniczającymi zakres odpowiedzialności ubezpieczyciela. Są wśród nich definicje, wyłączenia, obowiązki, franszyzy i udziały własne oraz podlimity odpowiedzialności. Te ostatnie dość rzadko są regulowane w ogólnych warunkach ubezpieczenia (wyjątkiem są m.in. tzw. ubezpieczenia pakietowe dla firm z sektora MSP oraz ubezpieczenia mieszkań i domów).

O korzyściach płynących z korzystania z gwarancji ubezpieczeniowych można by pisać wiele. Warto jednak spojrzeć na konkrety, czyli jako to działa w praktyce. W tym artykule przytaczam zatem wyliczenia oparte na rzeczywistej firmie budowlanej – jednym z naszych klientów.

Definicje na pierwszy rzut oka nie wydają się niczym groźnym, a nawet mogą być postrzegane jako coś dobrego i pożądanego w ubezpieczeniach. W końcu możemy się bowiem dowiedzieć o co chodzi ubezpieczycielowi, gdy mówi o tych wszystkich franszyzach, huraganach czy deszczach nawalnych.

Limit na gwarancje ubezpieczeniowe może mieć wiele zalet, począwszy od ustalonych kosztów wydawania gwarancji, aż po szybki dostęp do gwarancji. Na niewiele to się jednak zda, jeżeli z dnia na dzień przestanie działać, albo z jakiejś przyczyny ubezpieczyciel odmówi wydania gwarancji ubezpieczeniowej. Warto mieć w odwodzie jednego lub więcej ubezpieczycieli, którzy w takiej sytuacji mogą wystawić gwarancję i uchronić Twoją firmę od zatrzymania kaucji w formie pieniężnej.

13 października to dzień, kiedy w życie weszły znowelizowane przepisy Kodeksu Spółek Handlowych. Wraz z zasadą osądu biznesowego (ang. business judgment rule) wprowadzają one istotną zmianę z punktu widzenia odpowiedzialności zarządów spółek.

Na stronach Polskiej Izby Ubezpieczeń oraz Gazety Ubezpieczeniowej pojawiła się informacja, iż w dniu 14 stycznia 2022 r. (syg. III CZP 7/22) Sąd Najwyższy wydał uchwałę na korzyść poszkodowanych w zakresie odpowiedzialności z umowy OC posiadaczy pojazdów mechanicznych (w tym wielofunkcyjnych). Uchwała jest odpowiedzią na złożony 18 sierpnia 2020 wniosek Rzecznika Finansowego w związku z rozbieżnościami w interpretowaniu przez sądy pojęcia „ruch pojazdu”.

Skutki upadłość zleceniodawcy dla gwarancji ubezpieczeniowych wykonawcy. Czy jest się czego bać?

Pośpiech w finansach nie jest zwykle dobrym pomysłem. Zdarzają się jednak sytuacje, gdy jest nie tyle wskazany, co konieczny. Tak może być w przypadku gwarancji ubezpieczeniowych, co najlepiej prześledzić na przykładzie.

Czy gwarancja ubezpieczeniowa to inwestycja czy tylko koszt? Chcesz wiedzieć jakie są ceny gwarancji oraz limitów na gwarancje w towarzystwach ubezpieczeniowych? Sprawdź ile Twoja firma może zaoszczędzić korzystając z gwarancji ubezpieczeniowymi w porównaniu z gwarancjami bankowymi.

Z tego artykułu dowiesz się czy ubezpieczyciele pobierają opłaty za przyznanie limitu, czy ubezpieczyciel obciąża za niewykorzystany limit, kiedy i jak często płaci się składkę za gwarancję, w jaki sposób oblicza się składkę za gwarancje oraz ile wynoszą składki minimalne i kiedy mają zastosowanie.

Ile tak na prawdę może zyskać firma budowlana korzystając z gwarancji ubezpieczeniowych? Wskazywanie korzyści tego rozwiązania bez podawania konkretnych liczb mija się z celem. Omawiam zatem przykład firmy, która w ciągu 5 lat znacząco poprawiła swoją sytuację finansową, gdyż w jej kasie przybyło ponad 9 milionów złotych.

Gwarancje ubezpieczeniowe mogą być skutecznym narzędziem do poprawy płynności finansowej w Twojej firmie i mają sporo zalet (możesz o nich przeczytaćTUTAJ). Warunkiem korzystania w pełni z tych korzyści jest dostępność gwarancji w krótkim czasie oraz po niskiej, znanej z góry cenie.

Ubezpieczenia komunikacyjne dzielą się na obowiązkowe (OC posiadaczy pojazdów mechanicznych) oraz szereg dobrowolnych (m.in. Auto-Casco, Następstw Nieszczęśliwych Wypadków, Assistance, Ochrona Prawna). Należności z tytułu ubezpieczenia NNW, Assistance oraz Ochrona Prawna zostają uruchamiane w momencie zaistnienia potrzeby pomocy (prawnej, informacyjnej, materialnej lub na miejscu wypadku) czy też wypłaty świadczenia z tytułu uszczerbku na zdrowiu lub śmierci w wyniku wypadku.

Umowa handlowa lub o świadczenie określonych usług, która zawiera w sobie element kredytowy, obok zagrożeń związanych z brakiem lub niewłaściwym wykonaniem przedmiotu umowy, niesie ze sobą także zagrożenie brakiem zapłaty ceny w ustalonym terminie. O ile to pierwsze ryzyko dotyczy zamawiającego będącego jednocześnie kredytobiorcą, o tyle to drugie jest udziałem wykonawcy usługi lub sprzedawcy, który występuje też w roli kredytodawcy. Niezbędnym wydaje się w tym miejscu poszukanie odpowiedniej definicji samego ryzyka, jak i jego szczególnej postaci ryzyka kredytu kupieckiego.

Przepisy dotyczące ubezpieczenia obowiązkowego OC posiadacza pojazdów są z nami już dłuższy czas i większość kierowców oraz posiadaczy pojazdów zna podstawowe zasady dotyczące tego ubezpieczenia, w tym najważniejszą dotyczącą obowiązku wznawiania polisy na kolejny rok, tak długo jak pojazd jest w naszym posiadaniu i jest zarejestrowany.

Czy polisa D&O to tylko kolejny produkt ubezpieczeniowy, czy też skuteczny instrument finansowy? Jakie są zalety i wady tego ubezpieczenia? Na co zwracać uwagę przy ocenie ofert oraz zawieraniu polisy mającej chronić członków władz spółki?

Ubezpieczenia pojazdów firmowych można zawierać zasadniczo na dwa sposoby: jednostkowo lub w ramach umowy flotowej. Czym różnią się te sposoby? Jakie korzyści wynikają z posiadania umowy flotowej i kiedy warto rozważać takie rozwiązanie?

Podstawowym ubezpieczeniem komunikacyjnym dla pojazdu jest obowiązkowe ubezpieczenie OC posiadaczy pojazdów mechanicznych za szkody powstałe w związku z ruchem posiadanego przez niego pojazdu. Obowiązek jego zawarcia i posiadania bez dnia przerwy spoczywa na właścicielu pojazdu od dnia rejestracji pojazdu do dnia jego wyrejestrowania a powinność tą reguluje Ustawa o ubezpieczeniach obowiązkowych.

W ubezpieczeniach grupowych na życie wielokrotnie widnieją świadczenia związane z zawałem serca. Mamy do wyboru: śmierć ubezpieczonego spowodowana zawałem serca, trwały uszczerbek na zdrowiu spowodowany zawałem serca, bądź też wystąpienie poważnego zachorowania tj. zawału serca.

21 kwietnia 2004 r. Parlament Europejski i Rada przyjęły Dyrektywę 2004/35/WE w sprawie zapobiegania i zaradzania szkodom wyrządzonym środowisku naturalnemu.

W razie pojawienia się bezpośredniego zagrożenia taką szkodą odpowiedzialność polega na podjęciu działań zmierzających do jej zapobieżenia, a w razie faktycznego powstania szkody – działań mających na celu usunięcie jej skutków i przywrócenie środowiska do stanu właściwego. Dyrektywa przewiduje bardzo rygorystyczne mechanizmy egzekwowania takiej odpowiedzialności.