Polisy nie działają, ubezpieczyciele robią co mogą żeby nie wypłacać odszkodowań, a ubezpieczenia to jedno wielkie oszustwo. Takie opinie można bardzo często spotkać na forach internetowych, usłyszeć od klientów i znajomych. Ale czy rzeczywiście wszystko jest tak czarno-białe?

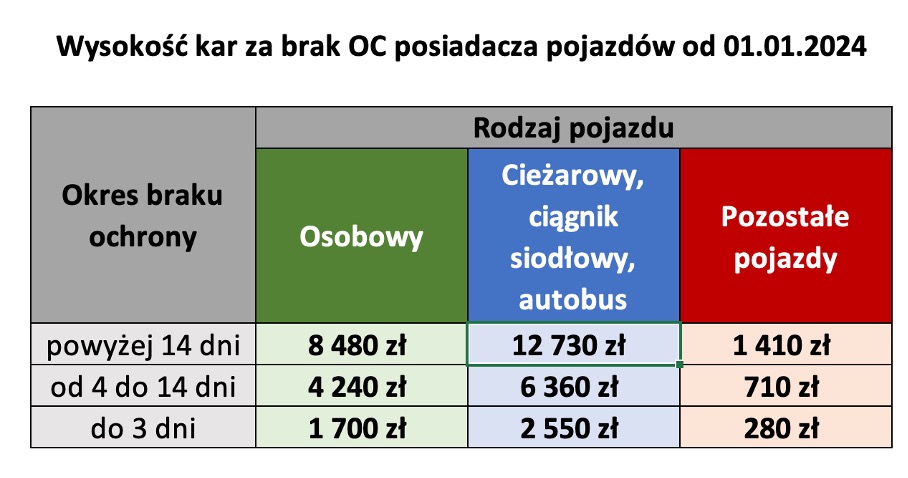

Wraz z początkiem nowego roku oraz wzrostem minimalnej płacy wzrastają opłaty karne za brak ważnego obowiązkowego ubezpieczenia OC posiadacza pojazdów. W porównaniu z dotychczasowymi kwotami obowiązującymi od lipca 2023 wzrost wynosi 18%, a w porównaniu z początkiem ubiegłego roku 21%.

Biorąc pod uwagę szybko rosnący wskaźnik wykrywalności (na koniec 2021 r. wynosił niemal 90% i UFG wysłał 200 000 wezwań), nie warto ryzykować. Tym bardziej, że poza samą karą najpoważniejszą konsekwencją jest brak ubezpieczenia. Jeżeli spowodujesz wypadek, to Fundusz Gwarancyjny wprawdzie wypłaci poszkodowanemu odszkodowanie, ale potem upomni się o jego zwrot i będziesz musiał zwrócić całą kwotę z własnej kieszeni.

Jestem ponad 20 lat w branży i przez ten czas widziałem tysiące polis, ale niewiele z nich potwierdzało zawarcie porządnych umów pomiędzy ubezpieczającym i ubezpieczycielem. Sytuacje te powtarzają się do dzisiaj, pomimo tego, że polski rynek ubezpieczeniowy ma za sobą już trzy dekady rozwoju.

Umowa ubezpieczenia zawiera wiele elementów, które w znaczącej ilości są instrumentami ograniczającymi zakres odpowiedzialności ubezpieczyciela. Są wśród nich definicje, wyłączenia, obowiązki, franszyzy i udziały własne oraz podlimity odpowiedzialności. Te ostatnie dość rzadko są regulowane w ogólnych warunkach ubezpieczenia (wyjątkiem są m.in. tzw. ubezpieczenia pakietowe dla firm z sektora MSP oraz ubezpieczenia mieszkań i domów).

Wprowadzenie produktu do obrotu stanowi źródło ryzyka w każdej niemal firmie. Pozornie wydawać by się mogło, że ryzyko to dotyczy jedynie producentów, ale regulacje prawne w tym zakresie znacząco rozszerzają krąg podmiotów odpowiedzialnych za szkody wyrządzone przez produkt.

„Ochrona nie dla wszystkich” – pod takim znamiennym tytułem ukazał się kilka lat temu artykuł w „Rzeczpospolitej”, w którym znalazł się opis nieciekawej sytuacji, w jakiej znajduje się spora grupa firm poszukujących ubezpieczenia. Od kilku lat rynek ubezpieczeń majątkowych zmierza w kierunku konserwatywnej selekcji ryzyka. Ubezpieczyciele nie tylko stawiają coraz wyższe wymagania klientom, ale także coraz częściej odmawiają złożenia oferty ubezpieczenia.

Jak gęstość obciążenia ogniowego wpływa na ubezpieczenie mienia?

O co chodzi z tą wodą do celów przeciwpożarowych? Po co tyle hydrantów? Dlaczego ubezpieczyciel wymaga postawienia dodatkowego zbiornika wody? Dlaczego mam dostarczać jakieś protokoły badania wydajności hydrantów, skoro one należą do gminy czy miasta?

Ciepła sobotnia noc w jeden z letnich weekendów nie zapowiadała żadnych problemów. Stało się jednak inaczej: hala do wyburzenia, całkowicie spalony robot lakierniczy i zniszczone wszystkie środki obrotowe. Łączna wartość strat wyniosła nieco ponad 2 mln zł. To bilans szkody pożarowej w firmie produkującej wyroby stalowe.

Definicje na pierwszy rzut oka nie wydają się niczym groźnym, a nawet mogą być postrzegane jako coś dobrego i pożądanego w ubezpieczeniach. W końcu możemy się bowiem dowiedzieć o co chodzi ubezpieczycielowi, gdy mówi o tych wszystkich franszyzach, huraganach czy deszczach nawalnych.

Czego będzie szukał likwidator po dużej szkodzie pożarowej? Co może znaleźć i wykorzystać jako podstawę do odmowy wypłaty odszkodowania?

To zawsze zaczyna się bez uprzedzenia. Zwykle późnym wieczorem lub na ranem rozbrzmiewa telefon lub w trybie cichym uporczywie wibruje. Z pierwszymi usłyszanymi słowami wybuchają niedowierzanie i szok. Dlaczego to właśnie u mnie się pali?!?

Operat szacunkowy przygotowany przez rzeczoznawcę majątkowego wydaje się mieć jakąś szczególną moc. Otwiera na przykład drogę do pozyskania finansowania. Może dlatego przykładamy do niego wiekszą wagę i co niestety bolesne w skutkach – wykorzystujemy do celów, do których nie został stworzony.

Wszystkie doświadczenia ze szkodami, jakie mamy wskazują jasno, że suma ubezpieczenia to jeden z najważniejszych elementów każdej polisy. W przypadku szkody, zwłaszcza dużej, to ona będzie kluczowa przy wypłacie odszkodowania.

W obecnych czasach mały odsetek osób ma świadomość, że na profesjonalne zabezpieczenia serwerów składają się nie tylko firewalle i UPS-y, ale również zabezpieczenia przeciwpożarowe całego obiektu serwerowni, a sam pożar stanowi realne zagrożenie.

Zabezpieczenie inwestycji pakietowych (system prac zleconych)

Brak generalnego wykonawcy w procesie budowlanym może mieć swoje zalety dla inwestora i jest to typ procesu dość często wybieranego w przypadku inwestycji realizowanych na potrzeby własne. Przedsiębiorca zajmujący się najczęściej produkcją lub handlem hurtowym zleca poszczególne roboty według branż kilku wykonawcom, zwykle korzystając przy tym z pomocy inspektora nadzoru inwestorskiego.

13 października to dzień, kiedy w życie weszły znowelizowane przepisy Kodeksu Spółek Handlowych. Wraz z zasadą osądu biznesowego (ang. business judgment rule) wprowadzają one istotną zmianę z punktu widzenia odpowiedzialności zarządów spółek.

Na stronach Polskiej Izby Ubezpieczeń oraz Gazety Ubezpieczeniowej pojawiła się informacja, iż w dniu 14 stycznia 2022 r. (syg. III CZP 7/22) Sąd Najwyższy wydał uchwałę na korzyść poszkodowanych w zakresie odpowiedzialności z umowy OC posiadaczy pojazdów mechanicznych (w tym wielofunkcyjnych). Uchwała jest odpowiedzią na złożony 18 sierpnia 2020 wniosek Rzecznika Finansowego w związku z rozbieżnościami w interpretowaniu przez sądy pojęcia „ruch pojazdu”.

Ubezpieczenia komunikacyjne dzielą się na obowiązkowe (OC posiadaczy pojazdów mechanicznych) oraz szereg dobrowolnych (m.in. Auto-Casco, Następstw Nieszczęśliwych Wypadków, Assistance, Ochrona Prawna). Należności z tytułu ubezpieczenia NNW, Assistance oraz Ochrona Prawna zostają uruchamiane w momencie zaistnienia potrzeby pomocy (prawnej, informacyjnej, materialnej lub na miejscu wypadku) czy też wypłaty świadczenia z tytułu uszczerbku na zdrowiu lub śmierci w wyniku wypadku.

Umowa handlowa lub o świadczenie określonych usług, która zawiera w sobie element kredytowy, obok zagrożeń związanych z brakiem lub niewłaściwym wykonaniem przedmiotu umowy, niesie ze sobą także zagrożenie brakiem zapłaty ceny w ustalonym terminie. O ile to pierwsze ryzyko dotyczy zamawiającego będącego jednocześnie kredytobiorcą, o tyle to drugie jest udziałem wykonawcy usługi lub sprzedawcy, który występuje też w roli kredytodawcy. Niezbędnym wydaje się w tym miejscu poszukanie odpowiedniej definicji samego ryzyka, jak i jego szczególnej postaci ryzyka kredytu kupieckiego.

Przepisy dotyczące ubezpieczenia obowiązkowego OC posiadacza pojazdów są z nami już dłuższy czas i większość kierowców oraz posiadaczy pojazdów zna podstawowe zasady dotyczące tego ubezpieczenia, w tym najważniejszą dotyczącą obowiązku wznawiania polisy na kolejny rok, tak długo jak pojazd jest w naszym posiadaniu i jest zarejestrowany.

Czy polisa D&O to tylko kolejny produkt ubezpieczeniowy, czy też skuteczny instrument finansowy? Jakie są zalety i wady tego ubezpieczenia? Na co zwracać uwagę przy ocenie ofert oraz zawieraniu polisy mającej chronić członków władz spółki?

Transport to proces, w którym na każdym jego etapie występuje ryzyko uszkodzenia, zniszczenia lub utraty przesyłki. Odpowiedzialność za skutki tych zdarzeń może spoczywać na różnych podmiotach: nadawcy, przewoźniku, spedytorze, odbiorcy, osobach trzecich. W przypadku zlecenia przewozu towarów firmie przewozowej, która posiada ubezpieczenie OCP, wydawać się może, że zlecający transport jest dobrze chroniony od ewentualnych skutków realizacji ryzyka transportowego.

Ubezpieczenia pojazdów firmowych można zawierać zasadniczo na dwa sposoby: jednostkowo lub w ramach umowy flotowej. Czym różnią się te sposoby? Jakie korzyści wynikają z posiadania umowy flotowej i kiedy warto rozważać takie rozwiązanie?

PIU opublikowała zbiór dobrych praktyk dla ubezpieczenia należności

Polska Izba Ubezpieczeń razem z ubezpieczycielami oferującymi na naszym rynku ubezpieczenie kredytu kupieckiego przygotowała rekomendację, która ma na celu uporządkowanie terminologii oraz zakresu informacji zbieranych przez zakłady ubezpieczeń przed przygotowaniem oferty.

Rok 2018 w ocenie liderów rynku ubezpieczeń kredytu kupieckiego był rekordowy – niestety pod względem ilości upadłości i restrukturyzacji polskich firm, których było około 1 tysiąc. W stosunku do 2017 r. odnotowano ponad 10-11% wzrost, a co więcej prognozy na rok bieżący są równie pesymistyczne i zakładają podobny wzrost (od 5 do 9%). Wskaźnik ten rośnie niestety już trzeci rok z rzędu i jak widać nie ma na razie szans na odwrócenie tego trendu.

Wśród branż, dla których wzrosła ilość upadłości niechlubne pierwsze miejsce zajmuje transport (wzrost o 47%), a podium uzupełniają produkcja (+17%) i budownictwo (+14%).

Powodów tego niekorzystnego zjawiska jest co najmniej kilka, wśród których najczęściej wymieniane są:

– zmienne warunki prawne

– rosnąca presja płacowa

– braki kadrowe

– rosnąca konkurencja

– niskie marże

Co to oznacza dla firm, ich zarządów i właścicieli?

Rosnące ryzyko wydłużających się opóźnień w płatnościach (które i tak są już duże), a przede wszystkich upadłości (lub restrukturyzacji) kontrahentów to zagrożenie dla płynności finansowej, a ta będzie miała istotny wpływ na obsługę zobowiązań firm, w tym zwłaszcza publicznych (podatki i ZUS), kredytowych i leasingowych. Czy firmy będą w stanie zwiększać swoje zadłużenie, aby poprawić bieżącą płynność? Może to być trudne, szczególne wtedy, gdy już dojdzie do sytuacji kryzysowej, dlatego być może warto pomyśleć o tym wcześniej, gdy wyniki finansowe firmy pozwalają na zwiększenie finansowania. Ratunkiem może okazać się leasing, w tym zwłaszcza zwrotny maszyn i budynków, po który firmy leasingowe mogą sięgać nieco chętniej w perspektywie spodziewanego spadku sprzedaży leasingów pojazdów.

Nie należy zapominać także o presji płacowej oraz sytuacji na rynku pracy, która nie pozwala na dopuszczenie do jakiekolwiek opóźnień w płatnościach wynagrodzeń (można stracić kluczowych pracowników). Pewnym ratunkiem może okazać się outsourcing agencji pracy, dzięki któremu można odroczyć o kilka tygodni zapłatę wynagrodzeń, co powinno pozytywnie wpłynąć na cash flow firmy.

Wzrost ryzyka powinien przełożyć się także na zwiększenie zainteresowania takimi formami zabezpieczenia jak ubezpieczenie kredytu kupieckiego czy faktoring pełny, przy czym podobnie, jak w przypadku kredytów, nie warto tej decyzji pozostawiać do czasu pogorszenia się sytuacji, gdyż po pierwsze, ceny tych usług znacząco wówczas wzrosną, a po drugie i najważniejsze, ubezpieczenie i faktoring działa jedynie dla należności z faktur wystawionych w okresie obowiązywania umowy (z pewnymi wyjątkami).

Raporty z ostatnich kilku tygodni można znaleźć m.ni. tutaj:

Transport towarów jest wpisany w istotę każdej firmy produkcyjnej oraz handlowej i najczęściej dotyczy on zarówno dostaw do firmy jak i potem dostaw do jej odbiorców. Proces ten może być zorganizowany w rozmaity sposób, z wykorzystaniem własnych środków transportu, przewoźników zawodowych, spedycji, przesyłek pocztowych lub kurierskich. Przyjęta metoda transportu wpływa na skalę ponoszonego ryzyka, jego rozproszenie oraz m.in. możliwość uzyskania odszkodowania od innych podmiotów.

Podstawowym ubezpieczeniem komunikacyjnym dla pojazdu jest obowiązkowe ubezpieczenie OC posiadaczy pojazdów mechanicznych za szkody powstałe w związku z ruchem posiadanego przez niego pojazdu. Obowiązek jego zawarcia i posiadania bez dnia przerwy spoczywa na właścicielu pojazdu od dnia rejestracji pojazdu do dnia jego wyrejestrowania a powinność tą reguluje Ustawa o ubezpieczeniach obowiązkowych.

Deklaracja wartości sum ubezpieczenia do ubezpieczeń gospodarczych w szczególności do ubezpieczeń majątkowych m.in. od ognia i innych zdarzeń losowych, mienia od wszystkich ryzyk oraz ubezpieczeniach komunikacyjnych (np. auto-casco) niesie za sobą ryzyko niedoubezpieczenia. Opisując powyższe ryzyko należy najpierw zdefiniować pojęcia: suma ubezpieczenia i niedoubezpieczenie.

W ubezpieczeniach grupowych na życie wielokrotnie widnieją świadczenia związane z zawałem serca. Mamy do wyboru: śmierć ubezpieczonego spowodowana zawałem serca, trwały uszczerbek na zdrowiu spowodowany zawałem serca, bądź też wystąpienie poważnego zachorowania tj. zawału serca.

21 kwietnia 2004 r. Parlament Europejski i Rada przyjęły Dyrektywę 2004/35/WE w sprawie zapobiegania i zaradzania szkodom wyrządzonym środowisku naturalnemu.

W razie pojawienia się bezpośredniego zagrożenia taką szkodą odpowiedzialność polega na podjęciu działań zmierzających do jej zapobieżenia, a w razie faktycznego powstania szkody – działań mających na celu usunięcie jej skutków i przywrócenie środowiska do stanu właściwego. Dyrektywa przewiduje bardzo rygorystyczne mechanizmy egzekwowania takiej odpowiedzialności.